Le nostre priorità

Essere un riferimento come fornitore di Energia Sostenibile che alimenta la vita delle persone – il nostro Purpose aziendale - determina la nostra strategia ispirata allo sviluppo sostenibile, con un modello di impresa che integra la dimensione sociale e ambientale nel core business dell’azienda.

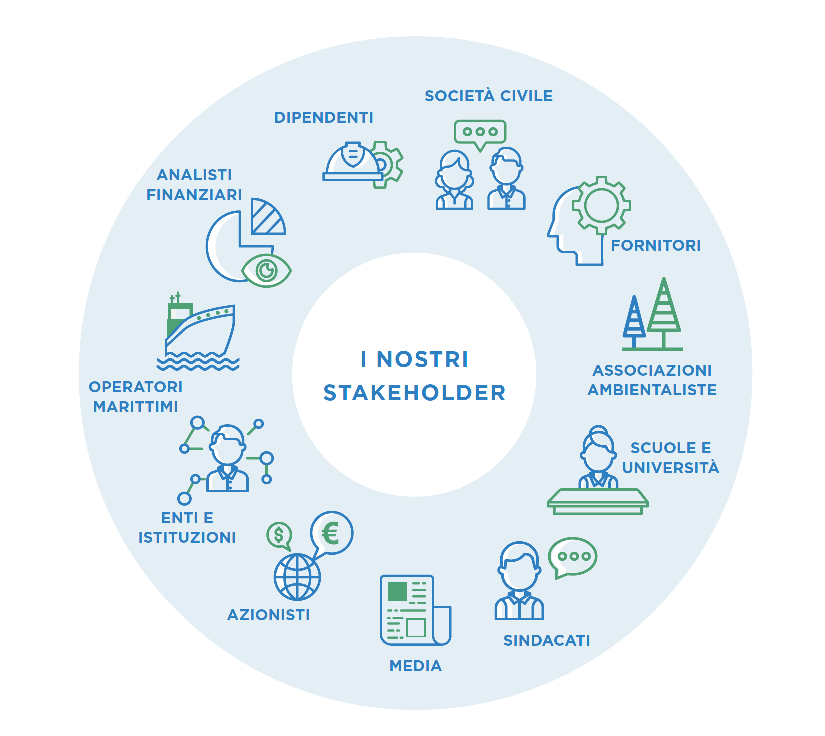

Stakeholder del gruppo e dialogo sulla sostenibilità

Da decenni Saras tiene un fitto dialogo partecipativo, spesso informale e talvolta strutturato con interviste e questionari, con i portatori di interessi collegati o condivisi con quelli dell’azienda (i cosiddetti “Stakeholder”), per individuare i temi prioritari su cui agire e rinforzare la collaborazione con il territorio di riferimento.

Tra i propri Stakeholder, il Gruppo ha individuato alcune categorie interne (dipendenti di vari livelli, quadri, dirigenti e top management) ed altre esterne (fornitori di beni e servizi, comunità locali, media, scuole e università, sindacati, Enti, istituzioni ed esponenti della comunità finanziaria internazionale).

Tale ampia rappresentanza garantisce una pluralità di visioni, che sono fondamentali per stabilire in maniera imparziale i temi effettivamente “materiali” per il Gruppo.

Definizione dei temi e degli impatti

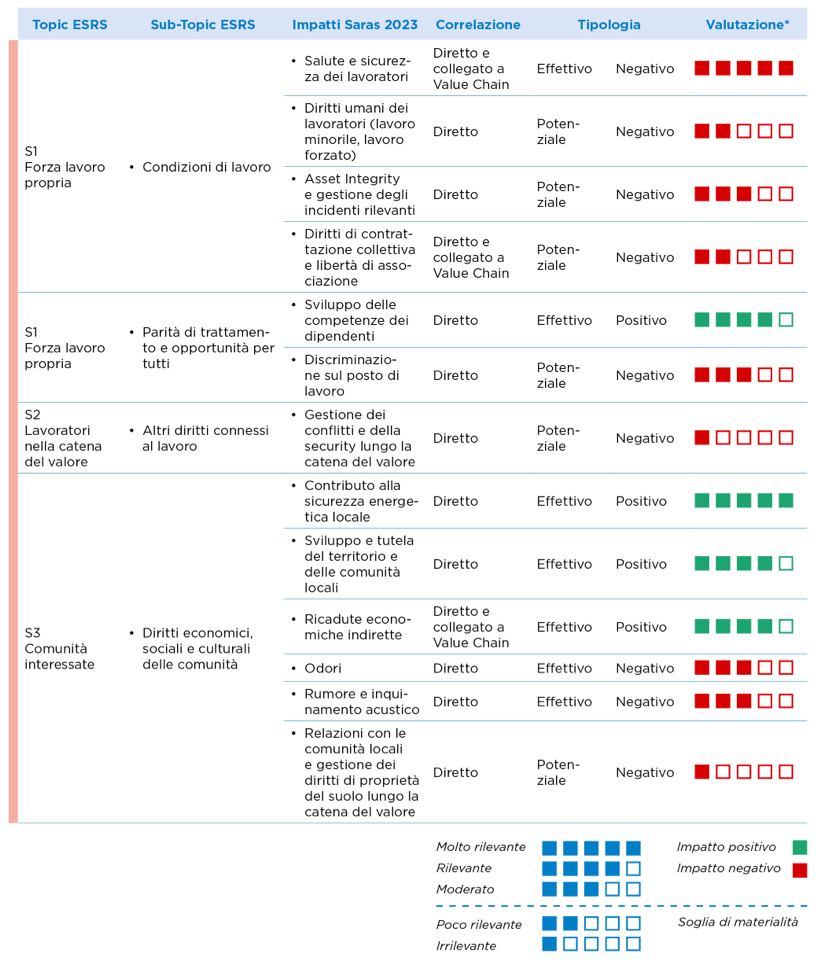

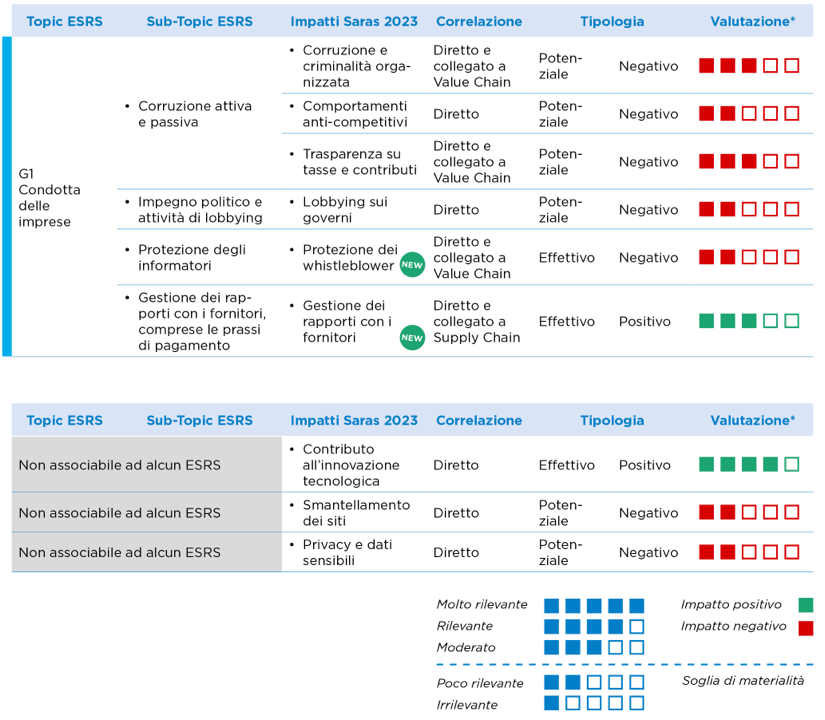

In continuità con quanto già fatto lo scorso anno, l’analisi di impatto per l’esercizio 2023 ha interessato l’intera catena del valore in cui opera il Gruppo Saras, ovvero l’industria degli idrocarburi (petrolio e gas) così come individuata nello specifico Standard “GRI 11: Oil and Gas Sector 2021”.

Per completezza di esposizione, si rammenta che già lo scorso anno erano state identificate le sette fasi distinte in cui si articola la catena del valore dell’industria degli idrocarburi, così come schematicamente rappresentate in figura. Tali fasi sono state prese tutte in considerazione benché il Gruppo Saras sia attivo solo in un sottoinsieme delle suddette fasi e, più di preciso, nell’ambito della raffinazione, trasformazione e stoccaggio dei prodotti petroliferi.

Per identificare ed analizzare i principali temi legati all'ambiente, alla responsabilità sociale e alla governance (ESG) secondo la prospettiva degli impatti generati dall’azienda e dalla sua catena del valore, Saras aveva preso in considerazione diverse fonti (interne ed esterne all’azienda), ed effettuato valutazioni poi validate dal top management aziendale tra dicembre 2022 e gennaio 2023.

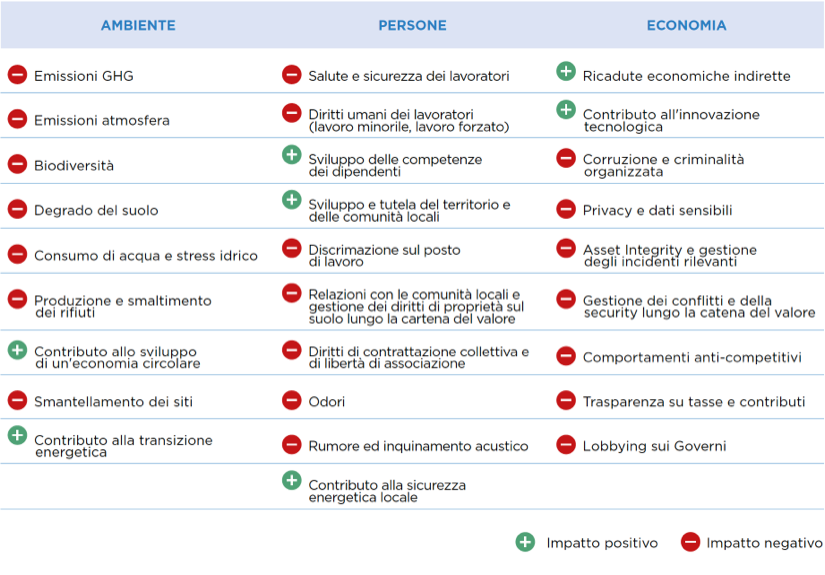

Oltre ai già citati Standard di settore “GRI 11”, erano state considerate le principali Legislazioni vigenti in ambito nazionale ed internazionale (ad es. Green New Deal Europeo, D.Lgs. 254/2016), i temi attenzionati dalle agenzie di rendicontazione e rating di sostenibilità internazionali (S&P Global, MSCI, Moody’s V.E., CDP, etc.), gli studi Benchmarking con aziende comparabili italiane e straniere (ENI, Gruppo API, Neste Oil, Shell, BP, Equinor, etc.), la ricognizione di articoli riferiti al Gruppo Saras e pubblicati dai Media (Ansa, Unione Sarda, Nuova Sardegna, etc.), l’orientamento strategico e la documentazione interna dell’azienda (Politica di Sostenibilità, Codice Etico, Bilancio, Dichiarazione EMAS, AIA, etc.), nonché le indicazioni di esperti interni ed esterni all’organizzazione. Si era in tal modo definita una lista preliminare di impatti attuali e potenziali, suddivisa in tre categorie: Ambiente, Persone, Economia (come da rappresentazione grafica).

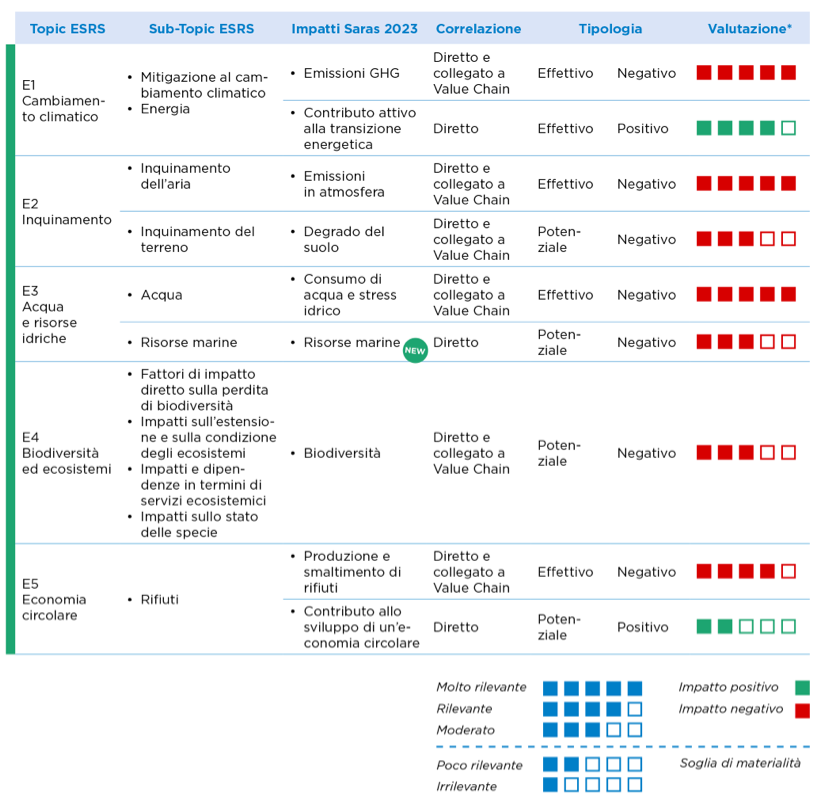

Quest’anno però, rispetto all’analisi condotta l’anno precedente, è stato introdotto un elemento di novità derivante dalla considerazione di taluni ulteriori aspetti di sostenibilità definiti nei nuovi European Sustainability Reporting Standard (ESRS). In particolare, sono stati esaminati tutti i temi e i relativi sotto-temi e sotto-sotto-temi elencati nello standard ESRS 1 al fine di valutare eventuali aspetti che potessero non essere stati intercettati con le analisi precedentemente illustrate.

Ambiente

Persone

Economia

L'analisi di materialità

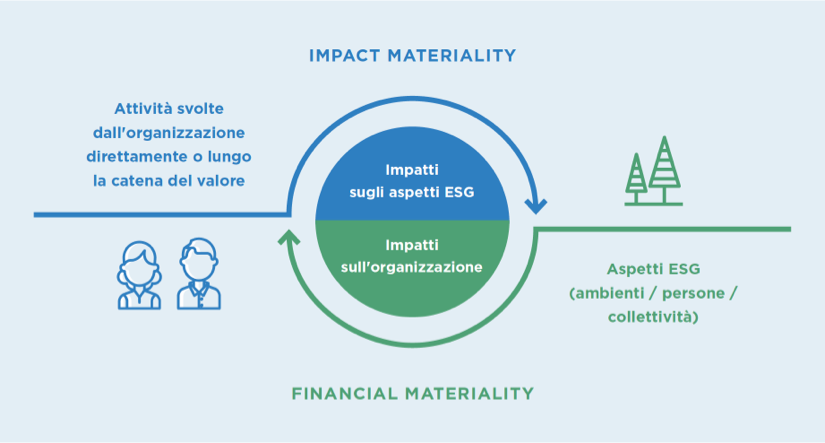

Fino al Bilancio di Sostenibilità del 2022, l’analisi Saras si è focalizzata esclusivamente sulla definizione delle tematiche materiali come stabilito negli standard di rendicontazione “GRI 3: Material Topics 2021”; più di preciso, sono state considerate materiali quelle tematiche associate a impatti reali e/o potenziali significativi che l'organizzazione genera sull'economia, sull'ambiente e sulle persone, compresi gli impatti sui diritti umani (direttamente e/o indirettamente, ovvero sia tramite le proprie operazioni che tramite attività svolte lungo la catena del valore a monte e a valle). Tale metodologia viene comunemente definita “impact materiality”.

A partire dal presente Bilancio di Sostenibilità 2023, Saras ha volontariamente esteso l’analisi di materialità anche ad una seconda dimensione, quella finanziaria, al fine di recepire in via anticipatoria gli obblighi di rendicontazione che verranno introdotti dalla nuova Corporate Sustainability Reporting Directive (CSRD)1 a decorrere dai documenti riferiti all’esercizio 2024 (quindi predisposti ad inizio 2025).

In particolare, sono stati identificati anche i rischi e le opportunità che possono influenzare Saras da un punto di vista finanziario, incidendo sullo sviluppo dell'impresa, sul risultato economico, sulla situazione patrimoniale-finanziaria, sui flussi finanziari, sull'accesso e/o sul costo dei finanziamenti a breve, medio o lungo termine. Questa seconda dimensione di analisi viene chiamata “financial materiality”.

Questa nuova analisi basata su due dimensioni – ovvero la rilevanza degli impatti e la rilevanza finanziaria – viene definita “analisi di doppia materialità” e prevede che le tematiche ESG risultino materiali quando lo sono per entrambe o anche solo per una delle due dimensioni.